Листовой прокат. Мировой рынок

Отправной точкой для мирового рынка листового проката в июле стал саммит G20, состоявшийся в последних числах июня в японской Осаке. На встрече лидеров США и Китая было принято решение «продолжать договариваться». Хотя противоречия между данными двумя странами это, очевидно, не сгладит, прежняя воинственная риторика и американское давление на Китай сменилось затишьем.

Таким образом, немедленная торговая война миру пока не грозит, что оказало благоприятное воздействие на рынки. А новый подъем цен на железную руду поставил металлургов перед необходимостью срочного увеличения стоимости стальной продукции. Правда, мировая экономика все-таки замедляет свой рост, поэтому спрос на прокат оставляет желать лучшего. Этот фактор сдерживал повышение на большинстве региональных рынков.

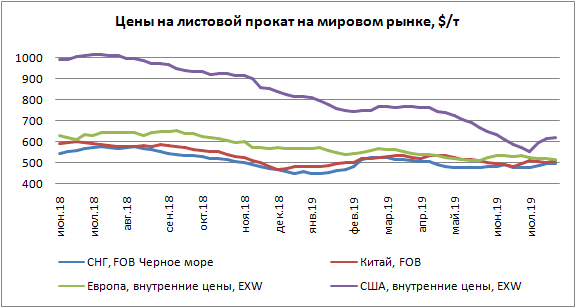

Наиболее эффективно осуществили подъем цен на листовой прокат американские компании, избравшие стратегию стремительного наступления. В течение июля все ведущие производители трижды анонсировали подорожание на $40 за короткую т ($44 за метрическую т), удачно подгадав момент, когда потребители, сократив до минимума складские запасы, возобновили закупки стальной продукции. Кроме того, скачок в США произошел после очень продолжительного падения, в течение которого котировки на горячекатаные рулоны обвалились до минимальной отметки с 2016 г.

Конечно, заявленного американскими металлургами роста цен более чем на $130 за т в течение июля не произошло, но прибавки в размере порядка $70 за т они добились. В конце месяца средний уровень базовых котировок на горячекатаные рулоны в штатах Среднего Запада превысил $625 за т EXW, тогда как в крайней точке спада он находился на отметке $550-555 за т. При этом поставщики настроены оптимистично, выставляя новые предложения уже по $680-700 за т EXW. При наличии действующих 25%-ных стальных тарифов в этом, в принципе, нет ничего нереального.

В других регионах такого эффектного подъема не получилось. В Евросоюзе в июле даже продолжалось медленное ослабление цен на листовой прокат. В отличие от США, склады европейских металлотрейдерских компаний заполнены, а спрос остается весьма низким. По данным региональной ассоциации Eurofer, строительная отрасль выглядит при этом неплохо на общем фоне, но в промышленности дела идут откровенно плохо. С прошлом года в ЕС сокращается производство автомобилей, машиностроительной продукции, сварных труб. А приближение «брексита» в октябре только ухудшает ожидания европейского бизнеса.

К концу июля средний уровень базовых цен на горячекатаные рулоны в Германии понизился до около 470 евро за т EXW при крайне низком видимом спросе. В Италии некоторые поставщики предлагали аналогичную продукцию по 440 евро за т и менее. Правда, при этом снизилась конкуренция со стороны импорта, так как турецкая или индийская продукция стала стоить дороже местной. Более того, европейские компании сами увеличили поставки горячекатаного проката в Турцию и страны Восточной Азии.

В самой Турции в то же время произошло некоторое оживление. Поэтому внутренние цены на листовой прокат, преодолев июньский спад, снова пошли вверх. Это дало российским экспортерам возможность тоже пересмотреть свои котировки в сторону повышения. В конце месяца предложения на поставку горячекатаного проката поступали турецким клиентам на уровне $495-500 за т FOB, что на $15-20 за т превышало показатели трех-четырех недельной давности.

В странах Восточной Азии подъему цен долгое время мешала избыточная конкуренция. Помимо традиционных поставщиков из Китая, России, Кореи, Тайваня, очень большую активность на этом рынке развили индийские компании. В самой Индии стоимость листового проката снижалась весь июль из-за неблагоприятных погодных условий, что вынуждало местных производителей уделять все большее внимание экспорту. Кроме того, с весьма конкурентными предложениями выходили на региональный рынок японские компании, присутствовали на нем поставщики из Бразилии, Западной Европы, даже иногда Турции.

Только во второй половине июля вьетнамский меткомбинат Formosa Ha Tinh первым рискнул объявить о повышении сентябрьских котировок на горячекатаный прокат на $25 за т. Это стало сигналом для всех участников рынка. В результате китайские компании подняли цены на продукцию SS400 для Вьетнама до около $510 за т FOB, хотя ранее она весь месяц держалась ниже отметки $500 за т. Возможности для небольшого увеличения стоимости проката получили и российские экспортеры.

Китайский рынок весь июль давал противоречивые сигналы. С одной стороны, темпы роста национальной экономики во втором квартале 2019 г. уменьшились до минимальной отметки в XXI веке, а июньское производство стали, наоборот, установило в июне новый абсолютный рекорд. Эти факторы, безусловно, оказывают давление на цены. Однако, с другой стороны, в последнее время в Китае ужесточилась экологическая политика, в нескольких крупных промышленных центрах были усилены ограничения на производство чугуна и стали. Да и правительство КНР продолжает политику стимулирования роста, создавая дополнительный спрос на металл.

В течение месяца цены на листовой прокат в Китае то поднимались, то опускались, но в достаточно узком интервале. Это позволяет надеяться на то, что это относительное равновесие сохранится и на ближайший месяц. Не ожидается существенных перемен и на других рынках. Новая ситуация может сложиться уже осенью, когда, с одной стороны, должны будут понизиться цены на железную руду, а, с другой, начнется сезонный рост деловой активности после завершения периода летних отпусков. Вот тогда возможны будут весьма существенные колебания, основное направление которых будут задавать текущие экономические и политические события.

Листовой прокат. Российский рынок

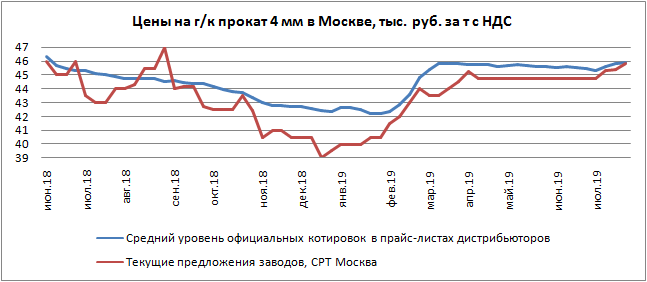

В июле спрос на листовой прокат на спотовом рынке был довольно высоким, но, по отзывам дистрибьюторов, не выдающимся. Однако металлургические компании отнюдь не жаловались на недостаток заказов со стороны прямых потребителей, экспортные поставки сохранялись на стабильном уровне, так что производители уже в начале месяца анонсировали повышение котировок на горячекатаный прокат по августовским контрактам примерно на 1 тыс. руб. за т.

Этот процесс подхлестнула авария на стане горячей прокатки Магнитогорского меткомбината, которая вывела его из строя более чем на 10 суток. Под влиянием данного события металлурги объявили о дополнительном подъеме еще на 1 тыс. руб. за т. В результате стоимость горячекатаного проката толщиной 4-10 мм для дистрибьюторов подскочила до 45,5-46 тыс. руб. за т CPT, а производителям сварных труб пришлось рассчитывать на 45 тыс. руб. за т и более.

Проблема покупателей заключалась в том, что особого выбора у них не было. На казахстанском меткомбинате «АрселорМиттал Темиртау» продолжаются ремонты, резко ограничивающие объем поставок на российский рынок, а украинская группа «Метинвест» не имела возможности расширить экспорт в Россию как по логистическим, так и по политическим причинам. Во второй половине июля в некоторых регионах даже наблюдался дефицит горячекатаного проката, а меткомбинаты сдвигали выполнение части августовских заказов на сентябрь.

Вследствие этого дистрибьюторы наконец приступили к тому, что до этого не могли сделать несколько месяцев, - подъему цен на спотовом рынке. В Москве стоимость горячекатаного проката в течение июля выросла более чем на 1 тыс. руб. за т и продолжает подниматься, поскольку котировки в прайс-листах металлотрейдеров все еще уступает августовскому уровню первичного рынка. Здесь уже относительно слабый спрос на споте может только замедлять процесс повышения, но больше не препятствует ему.

В секторе сварных труб, где ранее наблюдалась парадоксальная ситуация, когда на споте данная продукция продавалась дешевле, чем ее сбывали заводы, а те, в свою очередь, котировали трубы ниже стоимости штрипса, в июле началось выправление баланса. После инцидента на «Магнитке» дистрибьюторы резко взвинтили цены на трубную продукцию. Некоторые компании в течение двух-трех недель подняли котировки на 2-4 тыс. руб. за т. О массированных повышениях объявили и производители сварных труб.

Судя по всему, в августе рынок продолжит начатые в предыдущем месяце коррекции. Металлургические компании уже определились с направлением движения цен и, не исключено, снова повысят их по сентябрьским контрактам. Дистрибьюторам же и производителям труб придется двигаться тем же курсом, чтобы обеспечить себе хоть какую-то маржу.

Сортовой прокат. Мировой рынок

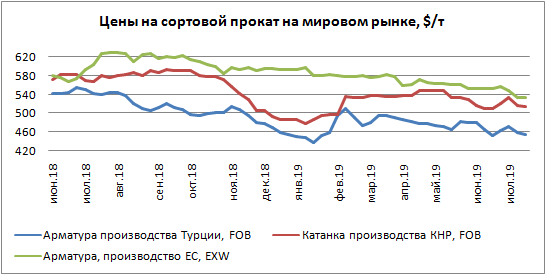

В начале июля возобновились экспортные поставки листового проката в Евросоюз, в Турции немного подорожал металлолом, а в Китае биржевые котировки на прокат пошли вверх под влиянием сообщений о новых производственных ограничениях. Под влиянием этих событий производители арматуры и катанки в различных регионах мира сделали попытку повышения котировок, которая оказалась неудачной.

Для турецких компаний источником слабости стало быстрое заполнение европейской квоты. Уже к середине июля они выбрали 70% годового лимита на поставку арматуры, после чего европейские покупатели приостановили сделки, опасаясь попасть под 25%-ную пошлину за его превышение. На внутреннем рынке активность строительных компаний пока не возобновилась. В результате экспортные котировки на турецкую арматуру, поднятые в начале месяца до $470-480 за т FOB, вернулись на отметку $460 за т и ниже.

В целом конкуренция на мировом рынке сортового проката сейчас весьма острая. В Европе с началом нового периода действия квот создался избыток предложения, что привело к уменьшению стоимости арматуры на 10-15 евро за т по сравнению с июнем. При этом спад в США сильно затруднил поставки европейской продукции на американский рынок, что вынуждает южноевропейских прокатчиков усиленно искать новых покупателей в Северной Африке и Латинской Америке.

В Восточной Азии сейчас в разгаре дождливый сезон, когда активность в строительной отрасли падает. Но цены в регионе снижались не только под влиянием погодного фактора, но и вследствие поступления больших объемов дешевой арматуры из Индии. С ними соперничают турецкие компании и катарская Qatar Steel.

В Китае подъем в первых числах июля сменился понижением. Проливные дожди на юге страны вызвали наводнения, что привело к сужению спроса на стальную продукцию. В то же время, существенного удешевления арматуры на местном рынке не произошло. В Китае подорожала не только железная руда, но и металлолом в середине июля достиг наивысшей отметки с ноября прошлого года. При нынешних ценах на прокат ряд компаний, выплавляющих сталь в электродуговых печах, терпят убытки. В перспективе это может привести к некоторому сокращению объемов выпуска.

Восстановления мирового рынка сортового проката в ближайшем будущем не предвидится. Спрос на продукцию строительного назначения для этого недостаточно велик. Но и для существенного понижения пока нет предпосылок.

Сортовой прокат. Российский рынок

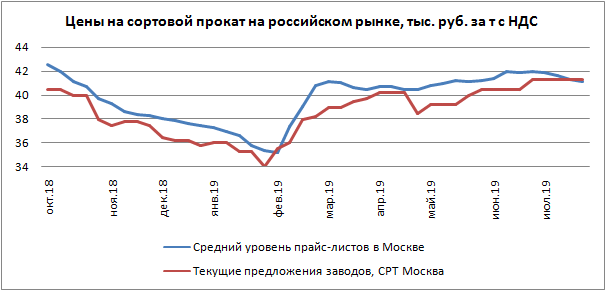

Пик подъема на спотовом рынке арматуры пришелся на конец июня, но произошел уже, скорее, по инерции. Строительные компании, спешащие довести свои объекты до 30%-ной готовности, чтобы остаться на прежней схеме долевого финансирования и не переходить на проектное с его эскроу-счетами, получили отсрочку до октября. Это привело к прекращению ажиотажа и сужению видимого спроса.

Поэтому дистрибьюторам, которые в мае и июне последовательно поднимали спотовые котировки, пришлось уже в начале июля приступить к их понижению. В течение месяца средний уровень прайс-листов в Москве опустился примерно на 1 тыс. руб. за т по сравнению с максимальными отметками. Продажи арматуры А500С размером 12 мм осуществлялись в конце июля, в среднем, на уровне 40-40,5 тыс. руб. за т с НДС.

Это снижение происходило вопреки тому, что металлургические компании, наоборот, приподняли цены по июльским контрактам, доведя их до около 41-41,5 тыс. руб. за т CPT Москва. Этому росту способствовали такие факторы как благоприятная июньская конъюнктура, отсутствие заметного спада на внешних рынках, а также относительно сбалансированные объемы спроса и предложения.

Летом потребление проката строительного назначения действительно возросло, в том числе, за счет более интенсивного инфраструктурного строительства, а объем выпуска не был избыточным. Появление на рынке нового игрока - «Тула-Стали», начавшей в июне продажи арматуры, было компенсировано сокращением поставок относительно дешевого проката из ДНР и ремонтами на некоторых предприятиях.

Перестройка в строительном секторе привлекает к нему повышенное внимание властей, задумавшихся о принятии новых мер по стимулированию отрасли, в последние месяцы столкнувшейся со спадом. Это создает возможности для расширения спроса на сортовой прокат в будущем. Однако и сейчас понижение заводских цен на арматуру в августе выглядит маловероятным. Скорее, дистрибьюторы возобновят рост на споте, чтобы не оставаться в убытке.

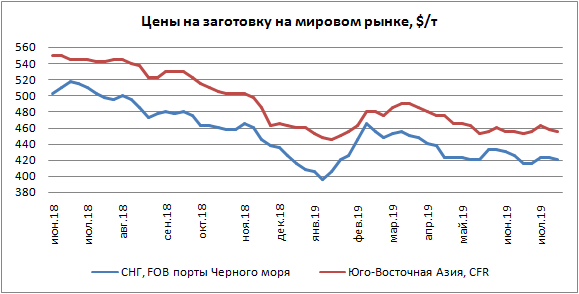

Заготовка. Мировой рынок

Ближневосточный рынок заготовки не отличался в июле особой активностью. Турецкие компании возобновили закупки полуфабрикатов в начале месяца, что помогло экспортерам из СНГ повысить свои цены на $5-10 за т по сравнению с концом июня — до $420-425 за т FOB. Но попытка российских и украинских компаний довести их до $430 за т и выше потерпела неудачу. Турция снова быстро превратилась из клиента в конкурента, а на других рынках сбыта спрос оставлял желать много лучшего.

Прежде всего, практически выпал из игры Египет — традиционно, крупнейшим импортер заготовки в странах Ближнего Востока. Местные металлурги и прокатчики вступили в борьбу за то, чтобы отменить защитные пошлины на заготовку в размере до 15% или, наоборот, сохранить ее. В течение месяца верх брала то одна, то другая сторона, добиваясь выгодных для себя судебных решений и оспаривая их, а сделки в это неопределенное время заключались мало и неохотно. Естественно, цены при этом были сравнительно невысокими.

Стабильный спрос на заготовку демонстрировали прокатчики из стран Северной Африки (кроме Египта) и Персидского залива. Но они совершенно не были настроены на рост затрат, тем более, что у них имелась возможность достаточно широкого выбора поставщиков из СНГ, Турции и даже европейских стран. В итоге ближе к концу июля заготовка на Ближнем Востоке слегка подешевела.

Аналогичные процессы происходили и в странах Восточной Азии. При достаточно устойчивом для этого времени года спросе в регионе наблюдался некоторый избыток предложения. При этом с весьма конкурентными предложениями на него выходили не только традиционные поставщики, но и компании из Индии и Японии. Наладили продажи в обход американских санкций и иранские экспортеры.

Поэтому если в начале июля российские компании при отправке своей продукции на Филиппины могли рассчитывать на цены порядка $460-465 за т CFR, то в дальнейшем котировки уменьшились до $455 за т, а их азиатские конкуренты соглашались и на $450 за т CFR. До осени, пока не подойдет к концу дождливый сезон, рассчитывать на рост в этом регионе будет трудно.

Не видно возможностей для возобновления подъема и на Ближнем Востоке, разве что, в Египте примут окончательное решение об отмене защитной пошлины. Однако относительно слабый спрос на сортовой прокат и высокая конкуренция не позволят ценам существенно подняться даже в таком благоприятном случае.

могут продать в ближайшее время.")